MERCADO QUINZENAL

InfoMercado Quinzenal - 318 - 2ª Edição - Jan/24

Boletim com os dados prévios de medição e posição contratual líquida de 1º a 31 de janeiro de 2024

- Análise da CCEE

-

Dados de 1º a 31/01/24 comparados com o mesmo período de 2023 (1º a 31/12/23)

Informações de medição em 15/02/2024, passíveis de ajustes no processo de contabilização

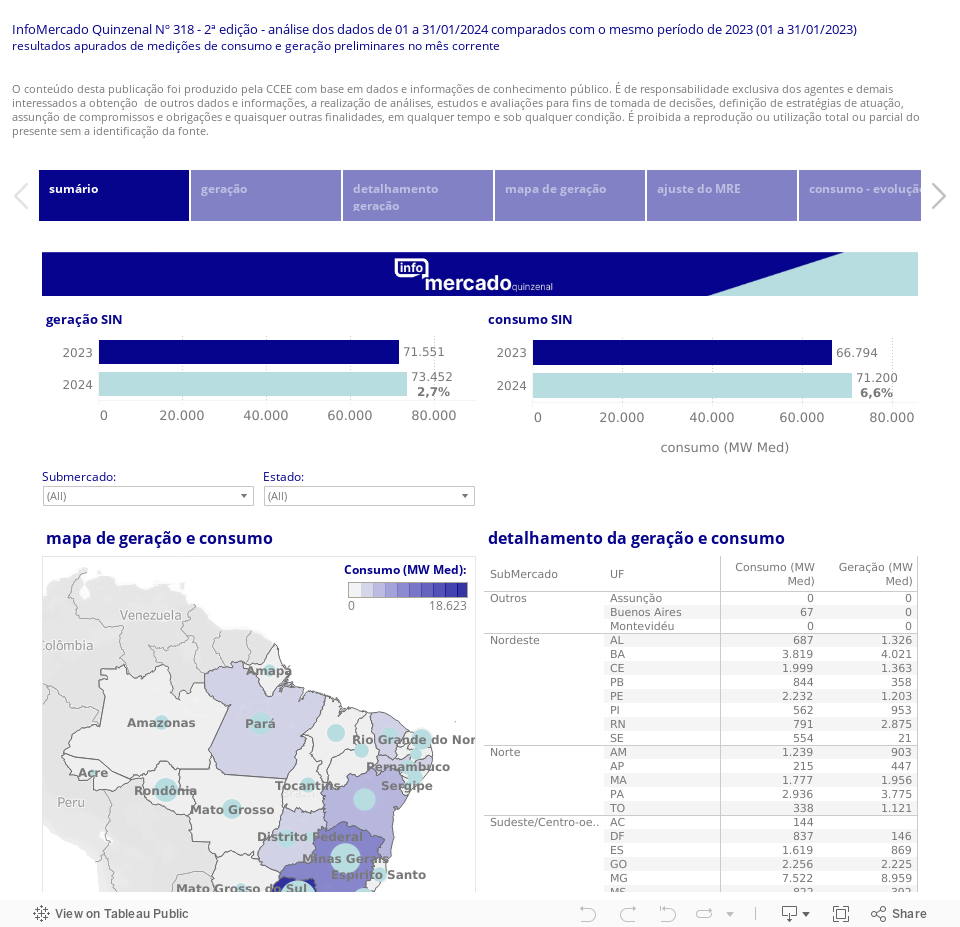

No mês de janeiro, o consumo de energia elétrica no Sistema Interligado Nacional - SIN, registrou um aumento de 6,6% quando comparado com o mesmo período do ano anterior. Ao realizar as análises por ambientes de contratação de energia, enquanto o Ambiente de Contratação Regulada - ACR apresentou aumento de 7,5%, o Ambiente de Contratação Livre - ACL cresceu 5,0%. Este resultado foi impulsionado pela exportação de energia elétrica observada no primeiro mês de 2023. Ao considerar a exportação de 1.113 MW médios em janeiro de 2023 e de 66 MW médios em janeiro de 2024, o SIN avança 4,9%, enquanto o ACL cresce 4,5%.

Na análise regional, o consumo no ambiente regulado foi bastante influenciado pelo volume de chuvas e temperaturas maiores/menores. Destaque para o Rio Grande do Sul, que com temperaturas menores que o mesmo período de 2023 e maior volume de chuvas, registrou retração de 7,1%, o único entre os estados para janeiro de 2024. Na outra ponta, com temperaturas maiores e menor quantidade de chuvas, em relação direta com o fenômeno El Niño, os estados do Amazonas (25,1%), Maranhão (21,0%), Mato Grosso (16,9%) e Acre (14,9%) apresentaram os maiores crescimentos.

Com a abertura do mercado de energia elétrica para todo o grupo tarifário A (alta tensão), as migrações em janeiro/24 registraram recorde, atingindo 2460 novas unidades consumidoras. Destas, um pouco mais de 30% migraram no estado de São Paulo, quer registrou a maior quantidade (756), seguido pelo Rio de Janeiro (258 e 10,5% do total) e Rio Grande do Sul (235 e 9,5% do total). Entre os ramos de atividade, destaque para as quantidades de novas unidades consumidoras para os ramos de comércio (691 e 28% do total), serviços (562 e 22,8% do total) e alimentícios (309 e 12,5% do total). Finalmente, para as classes, a grande maioria das migrações, 1.872 ou 76,1% do total, foram a partir de um comercializador varejista, enquanto 18,7% (460) foram de consumidores especiais e 5% (123) de consumidores livres.

No tocante à geração, com dados incompletos de medição, nota-se um aumento estimado de 2,7% quando comparada ao mesmo período no ano anterior. Em relação às fontes, todas apresentaram aumento, em comparação com o ano de 2023, com exceção das eólicas.

Em uma escala percentual decrescente, as fotovoltaicas apresentaram um crescimento de 52,4%, seguido das térmicas (23,5%) e das hidráulicas (1,6%). Já com relação às eólicas, a queda registrada foi de 14,5%.

Com a pior hidrologia no ano corrente, associada a um período úmido com cenário de hidrológico (chuvas, vazões e armazenamentos) desfavoráveis, inferiores em relação ao último ciclo, e com as temperaturas verificadas apresentando valores elevados na maior parte do país, foram observadas uma menor geração hidráulica e uma maior geração por parte das térmica em janeiro de 2024 ante a janeiro de 2023, para atender a demanda no período de referência. Frisa-se que estes valores podem ser alterados até a publicação da contabilização referente a este mês.

Para o desenvolvimento deste relatório foram consideradas estas premissas:

• Este boletim foi publicado no dia 15/02/2024;

• As análises consideram a comparação do período de 2024 em relação ao mesmo período de 2023;

• Os dados de outubro de 2023 apurados compreendem o período entre os dias 01 a 31 do mês de referência;

• Medição apurada em MW médios no ponto de conexão, isto é, sem as perdas da rede básica;

• Os dados de geração contemplam as novas unidades geradoras modeladas na CCEE ao longo do mês;

• O consumo cativo das unidades consumidoras parcialmente livres está alocado ao ACL;

• O percentual médio mensal de perdas de geração e consumo prévio em dezembro/23, foi de 2,30% e 2,32%, respectivamente;

• O ACL considera os autoprodutores, varejistas, consumidores livres e consumidores especiais;

• As participações no MRE e/ou no regime de cotas foram analisadas de acordo com a contabilização de cada mês. As variações apresentadas são impactadas pelo movimento de usinas no MRE e para o regime de cotas.

Para enviar comentários e sugestões ou esclarecer dúvidas, mande um e-mail para: info.mercado@ccee.org.br

Para enviar comentários e sugestões ou esclarecer dúvidas, mande um e-mail para: info.mercado@ccee.org.br

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

InfoMercado Quinzenal - 362 - 2ª Edição - Nov/25

Data de publicação: 12/12/25

Boletim com os dados prévios de medição e posição contratual líquida de 1º a 30 de novembro de 2025

Acessar PainelInfoMercado Quinzenal - 361 1ª Edição - Nov/25

Data de publicação: 24/11/25

Boletim com os dados prévios de medição e posição contratual líquida de 1º a 15 de novembro de 2025

Acessar PainelInfoMercado Quinzenal - 360 2ª Edição - Out/25

Data de publicação: 17/11/25

Boletim com os dados prévios de medição e posição contratual líquida de 1º a 31 de outubro de 2025

Acessar PainelInfoMercado Quinzenal - 359 - 1ª Edição - Out/25

Data de publicação: 22/10/25

Boletim com os dados prévios de medição e posição contratual líquida de 1º a 15 de outubro de 2025

Acessar PainelInfoMercado Quinzenal - 358 - 2ª Edição - Set/25

Data de publicação: 14/10/25

Boletim com os dados prévios de medição e posição contratual líquida de 1º a 30 de setembro de 2025

Acessar Painel

Ao clicar em ‘Aceitar todos os Cookies’, você concorda com o armazenamento de cookies pela CCEE e por parceiros, com o objetivo de melhorar a experiência de navegação no site e a interação do usuário com o conteúdo, ajudando-nos a entender melhor a eficácia das informações oferecidas, de acordo com a Política de Privacidade da CCEE. Caso queira desativar os cookies permanentemente, siga as instruções para o seu navegador.